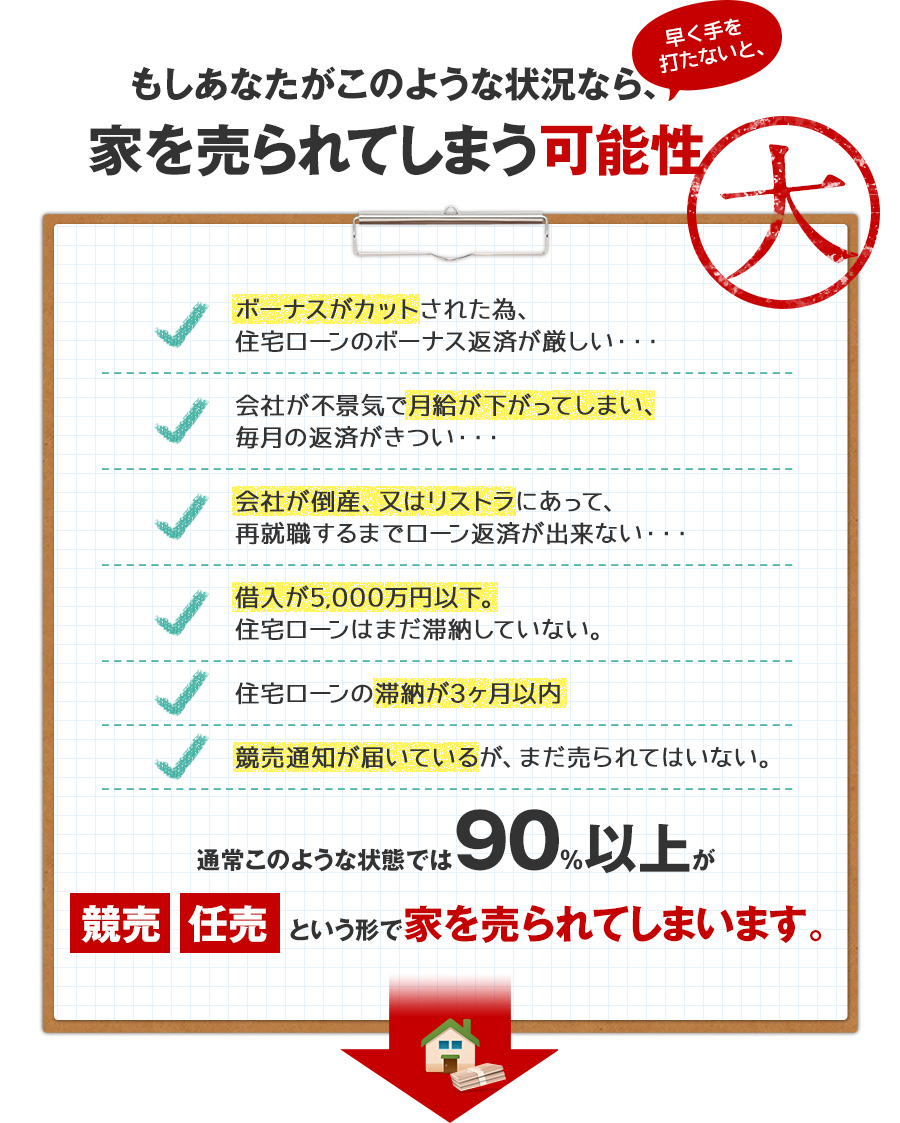

住宅ローンの返済・遅延にお悩みなら住宅ローン再生センター

住宅ローンの借り換えとは、簡単にいうと、現在組んでいるローンを新たに組み直したり、1つにまとめることで月々の返済する金額を減額したり、返済総額を減額したりすることができます。

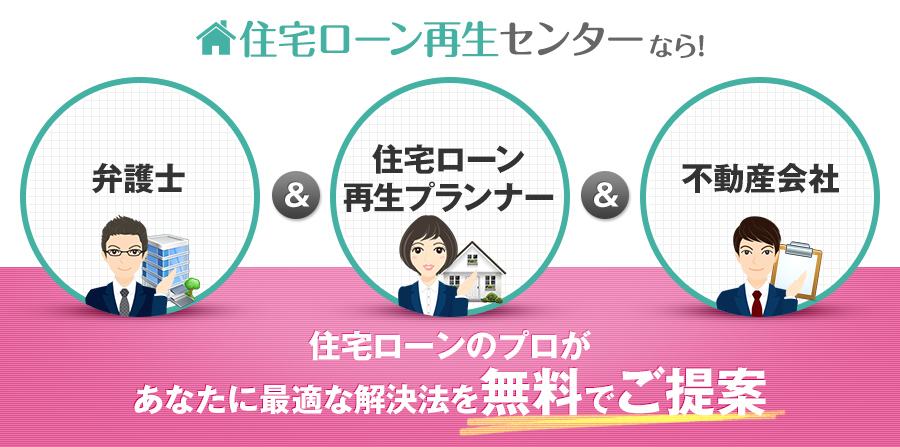

住宅ローン診断士だからこそ、提案できる解決法です。

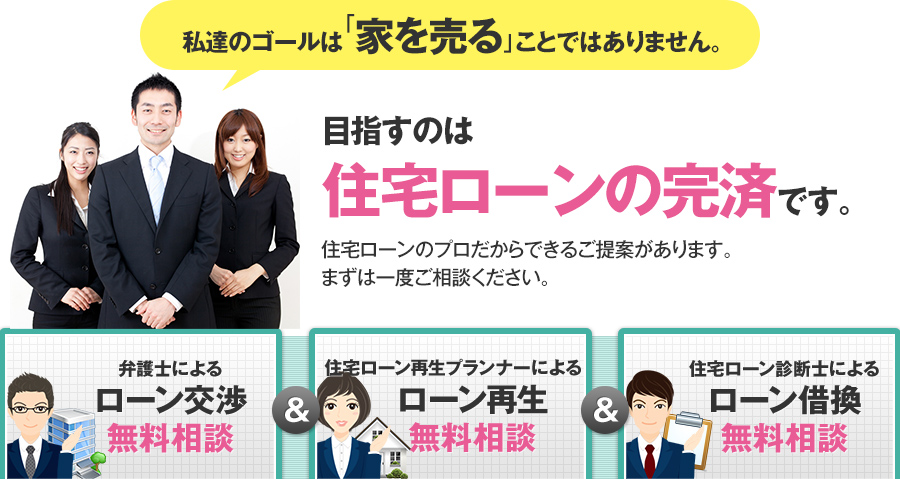

住宅ローンを借りている金融機関への支払い期間の延長など、条件変更の交渉を行います。

住宅ローン再生センターでは、金融機関との交渉もプロである弁護士が代行。あなたに代わって有利な条件を引き出します。

個人民事再生を利用することにより、たとえば住宅ローン以外の借金を5分の1まで圧縮し※、それを基本3年で支払い終えることで、残りの部分について免除することができます。個人民事再生は弁護士による再生手続が必要ですが、住宅ローン再生センターでは住宅ローン専門の弁護士が、あなたにかわって手続を代行します。 ※注:これは一例です。圧縮率は借金の総額によってケースバイケースで、5分の1とは限りませんので、個別にお問い合わせ下さい。

家を第三者に売り渡さず、親子や親族に家を購入してもらうのが親族間売買です。

しかし通常親族間での売買で住宅ローンを組むことは、金融機関が親子間売買の融資に消極的なため、大変困難です。

住宅ローン再生センターでは住宅ローン診断士が融資可能な金融機関をご紹介します。

「家を売ってもどうせ借金が残るしなぁ」という方も、売ったお金で借金を減らし、月々の返済額を減らして、返済を続けていくことも可能です。

返済の計画も立てやすくなり、新たな人生のスタートをきることができます。

一度不動産を売却して、賃料を支払う事で継続して不動産を利用するのが、セール&リースバックです。

不動産はリースバック終了後に買い戻し優先権にて不動産を買い戻すことも可能です。

今までの生活環境を変えることなく、月々の負担を減らすことも可能です。

不動産はリースバック終了後に買い戻し優先権にて不動産を買い戻すことも可能です。

今までの生活環境を変えることなく、月々の負担を減らすことも可能です。

競売にかけられてしまうと、裁判所が決定した売却価格をベースに落札されてしまいますが、任意売却であれば、正確な査定をした上で、高値で売れる可能性があります。

また引越し代の捻出や、売却後の引越し先も、首都圏に豊富なネットワークを持つ不動産会社と提携し、しっかりとサポート可能です。

住宅ローン再生センターのセンター長。資金調達・親族間売買・セール&リースバック等、様々な手法を駆使して、自宅や資産を守る鉄壁の守護神!

事業再生のプロでもあり、経営者の自宅を守る目的で、過去に多くの経営者等の自宅や資産の防衛策に実績を持つ住宅ローン再生のプロフェッショナル!あきらめるのは私に相談してからでも遅くはありません。お気軽にご相談ください。

事業再生のプロでもあり、経営者の自宅を守る目的で、過去に多くの経営者等の自宅や資産の防衛策に実績を持つ住宅ローン再生のプロフェッショナル!あきらめるのは私に相談してからでも遅くはありません。お気軽にご相談ください。

■著書紹介

本書では債権回収で必要となる全プロセスについて解説。

本書では債権回収で必要となる全プロセスについて解説。

元銀行員の強みを活かし、銀行の裏事情も勘案した上で、合法且つ巧みに住宅ローンの審査を突破する仕事師。一般社団法人日本住宅ローン診断士協会が認定した「住宅ローン診断士」。現在、ご利用中の住宅ローンの借換や親族間売買のローン組成等、ハードルの高い案件でも安心して任せられる住宅ローン組成のプロフェッショナル!

常にお客様の目線で親身に相談にのり、きめ細かい仕事に顧客満足度は非常に高い頼れる弁護士。

ふたば総合法律事務所代表弁護士。

平成13年弁護士登録、全国倒産処理ネットワーク会員。

債権者からの督促による精神的苦痛は、仕事や家庭にも悪影響を及ぼす恐れがあり、悪循環です。債権者交渉は全て私に任せ、まずは平穏な日常生活を取り戻しましょう!

ふたば総合法律事務所代表弁護士。

平成13年弁護士登録、全国倒産処理ネットワーク会員。

債権者からの督促による精神的苦痛は、仕事や家庭にも悪影響を及ぼす恐れがあり、悪循環です。債権者交渉は全て私に任せ、まずは平穏な日常生活を取り戻しましょう!

周到な事前準備と練りに練った法的戦略と戦術を立案し、債権者から債務者を守る敏腕弁護士。

平成22年弁護士登録。自己破産ではなく、個人民事再生なら、借金を大幅にカットした上で自宅を残せる可能性があります。また、法的整理でなくても、任意整理で解決できる場合もあります。

どのような選択肢があるかを一緒に考えましょう!

平成22年弁護士登録。自己破産ではなく、個人民事再生なら、借金を大幅にカットした上で自宅を残せる可能性があります。また、法的整理でなくても、任意整理で解決できる場合もあります。

どのような選択肢があるかを一緒に考えましょう!

- ローンを借り換えた場合、そんなに金額が変わりますか?

- 大きく変わる場合があります。月々の支払額は選択する金利によりますが、2~3万円程度減額される場合があります。支払総額は、多い方では5~600万円も減額されるケースもあります。

- 銀行に借り換えを申込みましたが、断られました。

- 住宅ローン再生センターでは、住宅ローン診断士等ローン組成のプロを集めて人員構成されております。銀行で過去に断られた方でも一度ご相談下さい。何が原因なのかを住宅ローン診断士が分析し、場合によっては他の借入可能な金融機関をご紹介できる場合もございます。

- 金融円滑化法は平成25年3月で期限切れとなっておりますが、

それ以降でも返済猶予は受け付けてくれるのでしょうか? - はい、交渉次第です。金融庁を始め、各金融機関は金融円滑化法期限到来後も、従来の変わらない方針で取り組むという声明を出しております。但し、実際のところは交渉してみないと何とも言えません。ご自身で金融機関に相談に行かれても何ら問題はありませんが、もしご心配であれば、当センターの協力弁護士に交渉を委任されては如何でしょうか。

- 弁護士に委任した場合、費用はかかるのですか?

- 具体的な金額については、債権者数や債権額、現在の状況によって変動しますので、まずは見積りを見た上で、依頼するかどうかをご判断頂ければ結構です。なお、当センターの協力弁護士にご依頼頂いた場合、弁護士経由で迅速にお見積もりをお出しします。

- どのくらいの期間、返済猶予が可能ですか?

- 現在の状況や将来の見通し、銀行との交渉次第でそれぞれ結果は変わります。1年程度後に返済の見直しを行うケースもあります。ただし、ご自身で交渉されるよりも、弁護士を通じて交渉した方が、有利な条件を引き出せる場合があります。

- 現在無職なのですが、例えば再就職するまでの間、

返済を中断することは可能ですか? - 多くの金融機関では、最低でも利息分の支払を要求するケースが多く見受けられます。もし、全く払えそうもない状況の場合は、他の方法を検討しますので、お気軽にご相談下さい。

- 住宅ローン以外にも借金が多く、とても現在の収入から払える状況にないの

ですが、どうすれば良いでしょうか? - 借金が多く将来に渡って払えないことが明らかな場合は、法的整理する方法があります。法的整理には、自己破産と個人民事再生等の方法があります。

- 民事再生は法人の手続きではないのですか?個人でもできるのですか?

- はい、個人にも民事再生の制度があります。民事再生法221条と239条において、個人の民事再生手続き(小規模個人再生と給与所得者等再生)という法制度があります。

- 自己破産と個人民事再生の違いは何ですか?

- 自己破産の場合は、基本的に、自宅等の所有財産の全てを処分しなければなりませんが、個人民事再生の場合は、条件によっては自宅を残せる場合があります。但し、個人民事再生の場合、破産と違い、一定期間(基本的に3年程度)は、払える範囲で返済は継続しなければなりません。

- 住宅ローンが延滞してしまい、払えないので、自宅を子供に売却したいと

考えているのですが、そもそも親子間で売買は出来るのですか? - 親子間でも売買は可能です。一般的には親子間で売買を行う事はほとんどなく、通常は贈与か相続を経て、子供に資産が移ります。しかし、親子間で売買を行うこと自体は何ら違法行為ではありません。問題となるのは、相場よりも安く売買するようなケースで、その場合は後から贈与税を賦課される場合があります。

- どういう時に親族間売買が有効な手段なのですか?

- 自宅を手放したくはないが、ローンが払えず、しかも、売却してもローンを完済できないケースで、息子さん等の親族にローンを組んで自宅を購入して貰うことで、自宅を売らずに住み続ける事が可能となるという方法です。

- 親族間で売買する場合、住宅ローンは審査が通らないと聞いたのですが?

- 審査のハードルは非常に高いです。親族間で自宅を売買する事自体が、一般的な取引ではない為、金融機関によって判断が分かれます。こういった審査のハードルが高いローンの組成も当センター所属の住宅ローン診断士にお任せ下さい。

- 息子にローンを組ませた場合でも、私(父親)がローンを払っても良いの

ですか?息子にはローンの名義を借りるだけで良いのですか? - ご質問のケースでは、支払者は息子さんでなければいけません。また、息子さんがローンを借りるということは、息子さん自身の借金であり、名義貸しではありません。ですので、息子さんに「ローンの名義だけ貸してくれ」といったようなお願いの仕方は厳禁です。ローン審査も息子さんの支払能力と信用力で行います。また、住宅ローンは自ら(息子)がそこに居住することが大前提です。なお、父親は息子さんに名義が移った自宅に、(借りて)住む事になるのですから、息子に賃料を払うなどにより、息子さんの住宅ローン支払を間接的に応援することは可能です。

- 配偶者に売買は出来ますか?

- 配偶者では原則、住宅ローンが組めないので困難です。そもそも、配偶者にローンの支払能力があるなら、親族間売買を行う必要性はありません。ある程度はローンの支払能力はあるが、現在のローンの支払額では払えないといった場合は、返済猶予の申請や個人民事再生等、別の方法を選択すべきかと思います。

- セール&リースバックとはどのような手法ですか?

- 自宅を第三者の買取専門の投資家やファンドに売却し、再び、賃貸で借り入れることで、そのまま自宅に住み続けるという方法です。子供の学区の関係や近所付き合い等が理由で、一定期間は引越を希望しない場合等に有効な手法です。

- どのようなファンドが買い取るのですか?

- セール&リースバックを専門に行っているファンドや購入後も賃貸での運用を目的とする投資家で、過去の実績や経験も豊富ですのでご安心してご相談下さい。

- 買戻しはできるのですか?

- 買主との交渉によって決まります。例えば、2~3年程度の期間を定め、その期間内であれば買い戻しの交渉優先権を特別に付与する等の合意が買主との間で成立すれば一定期間は買戻しは可能な場合があります。

- 賃料はどのようにして決めるのですか?

- 賃料は買主と協議の上で決定します。買取価格や賃料相場によって変動します。

- 任意売却とは何ですか?

- 抵当権者の同意を得て、所有者の判断で任意に自宅を売却する方法です。抵当権者が強制的に売却を行う場合を競売と言います。

- 競売との違い、メリットは何ですか?

- 競売の場合は、裁判所が売却価格を予め設定した上で、入札で行いますが、裁判所の定める設定価格が低い場合が多い為、入札価格も低くなる傾向があります。任意売却は自由に価格を決められますので、競売よりも高く売却できる可能性が高まります。

- 競売よりも多少高く売れても、多額の住宅ローンが残る場合は

任意売却のメリットがないのではないですか? - 任意売却のメリットとしては、引越費用などが貰える可能性が高い点です。例えば売却せざるを得なかったとしても、引越費用等の費用程度は捻出できる場合がありますが、競売ではその費用の捻出は難しくなります。